FPマネジメント有限会社 代表取締役

野澤 通

キーワード

NOI、DSCR、IRR,TVM、利回り、元金均等返済、元利均等返済、減価償却、対抗要件

| 課題 | ファイナンス実務 | |

| 日時 | 11月 7日(火)13:30~16:00 | |

| 会場 | 茨城大学水戸キャンパス 図書館3階 セミナールーム | |

| 概要 | 太陽光発電のキャッシュフロー表の見方及びポイント 不動産投資の視点から見た太陽光発電事業 |

|

| 参考書&

参考WEBサイト |

『地域における再生可能エネルギー事業の事業性評価等に関する手引き(金融機関向け) Ver2.1~太陽光発電事業編~』環境省総合政策局環境経済課編 http://www.env.go.jp/policy/kinyu/manual/ |

|

Contents

ファイナンス実務

環境省総合政策局環境経済課が作成した太陽光発電事業のキャッシュフロー表(エクセルファイルのこと、以下「CF表」という。)の見方、作成上の注意点を学んでいく。

なお、このCF表は金融機関向けに事業性評価にために作成したシミュレーションである。したがって、資金の貸手側からの事業性評価を知ることができる。

また、環境省のホームページに『地域における再生可能エネルギー事業の事業性評価等に関する手引き(金融機関向け)Ver2.1~太陽光発電事業編~』という手引書があるので参考にされたい。

CF表(事業収支計算書)を作成する際にまず行うことは、イニシャルとランニングの項目出しと諸条件の設定である。このCF表は、事業規模10億円以下の太陽光発電事業の項目、諸条件をほぼ網羅しているが、重要なことはどんな項目があり、どんな条件設定が考えられるのか、を自分の頭で一から考えてみることである。

エクセルファイル等によるシミュレーションがなかった時代は電卓による手計算で表を作成していた。この方法では作成時間がかかるし、条件が変わった場合の試算を数通り作成することが困難であった。手計算での表作成は薦めないが、入力する数値の意味を知る上では手計算を試してみた方がよいと思う。

2回の講座のうち、今回1回目では先ずいくつかの基本的な必要知識を解説していく。

◆元金均等返済と元利均等返済

ローンの代表的な返済方法には「元金均等返済」と「元利均等返済」がある。「元金均等返済」は、毎月の元金返済額が一定の返済方法であり、一方、「元利均等返済」は毎月の返済額が一定の返済方法である。

現在の超低金利下では大きな差異が生じないが、金利上昇が考えられるので、それぞれの特徴を押さえておく必要がある。「元金均等返済」と「元利均等返済」の特徴を受講生に考えてもらい発表してもらった。

| 元金均等返済 | 元利均等返済 |

|

|

◆減価償却

減価償却の方法には、「定額法」と「定率法」の2種類がある。

太陽光発電設備の法定耐用年数は一般的に17年であり、定額法で償却していく。

◆利回り

利回りには「表面利回り」と「ネット利回り(実質利回り)」があり、広告等で売主が使っている利回りは「表面利回り」であるが、収益力をみるには経費を引いた「ネット利回り」で考えるべきである。

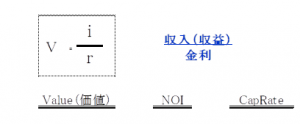

◆NOI(Net Operating Income 純収益、償却前営業利益)

年間収入から経費を差し引いた利益額で、減価償却と借入金返済は考慮に含まない。NOIは不動産の本質的価値あるいは物件の力・収益力である。なお、このCF表では、元利償却前キャッシュフローである。

◆DSCR(Debt Service Coverage Ratio、返済余力割合)

借入金返済の安全性を見るための指標である。収益(NOI)が借入金の年間返済額の何倍にあたるかを計算するもので、1以上が求められ、1.05~2以上が望ましい。

下記の計算式になる。

DSCR=÷ADS(Annual Debt Service、年間返済額)

なお、このCF表では事業期間内の平均、最高、最低のDSCRが算出される。

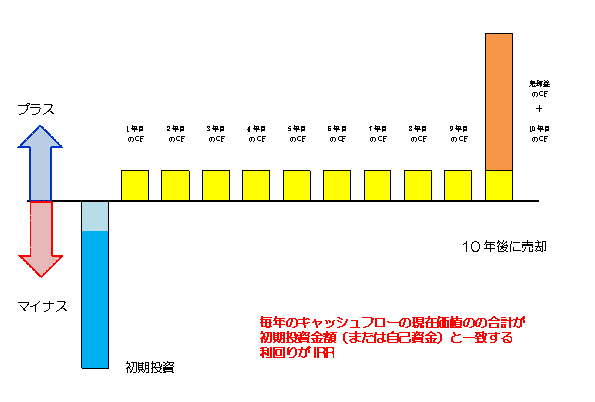

◆IRR(Internal Rate of Return、内部収益率)

将来期待できる収益の現在価値が投資額と等しくなる割引率で、PIRR(プロジェクトのIRR)とEIRR(自己資本のIRR)があり、このCF表ではいずれも算出される。

PIRRは、不動産全体を評価するIRRで、最低限借入金利を上回っている必要がある。

EIRRは、自己資本に対する収益率を示すIRR。

IRRは万能ではないが、不動産以外の投資にも通用する指標なので、債券投資など他の投資との比較が可能である。したがって、投資指標としてよく活用されている。

IRRのイメージ図を下記に示す。将来価値を現在価値に割り戻す作業を行っている。

投資期間満了時の復帰価格(売却価格)が太陽光発電事業の場合は0(ゼロ)なのだろうか?という問題提起をした。

◆TVM(Time Value of Money、貨幣の時間的価値)

今日受け取る1ドルの方が将来受け取る1ドルよりも価値があるというファイナンスの最重要概念である。

今日のお金の方が、明日のお金よりも価値がある理由は、

①インフレーション、

②将来の不確実性(リスク)、

③機会費用、

の3つで説明できる。

現在価値を将来価値に換算する「終価係数」、

将来価値を現在価値に割り戻すあるいは割り引く「現価係数」、の他、

「年金終価係数」、「減債基金係数」、「年金現価係数」、「資本回収係数」、がある。

このうち、「資本回収係数」は、貸し手から見た言い方であり、借り手から見た場合は元利均等償還率で、月賦であれば住宅ローンの返済金の計算方法ということになる。

複利計算の基本概念を受講生にいくつかの演習問題を通して学んでもらった。TVM の概念を理解していないとIRRは理解できない。

◆損益計算と収支計算

このCF表は、1枚で「損益計算」と「収支計算(資金計算)」の両方を兼ねている。

「損益計算」は、年度の会計上、税務上の事業収支計算であり、

「収支計算(資金計算)」は、年度の資金繰り状況の事業収支計算である。

「損益計算」と「収支計算」別々の表にする方がわかりやすいと思うが、一長一短がある。税務的な問題を詳しく取り扱おうとした場合は別々にした方がよいであろう。

◆借地の場合の注意点

太陽光発電事業を借地でやる場合、建物所有を目的とした土地賃貸借でないため、借地借家法の適用がなく、民法上の賃貸借となるので、次の2点に注意する必要がある。

一つは、契約期間が最長20年間であること(民法が改正され賃貸借契約の最長期間が50年間になったが改正法の施行日はまだ決まっていない)。

もう一つは、対抗要件が賃借権の登記であること。

◆リスクについて

このCF表に限らず、事業収支計算書からは、事業リスクの一部しか見えない。

受講生に不動産賃貸事業(ビル、マンションなど)にはどんなリスクが考えられるかを発表してもらった。

太陽光発電事業は、不動産賃貸事業と異なり、空室リスク、陳腐化リスクはないといえる。しかし、経営努力してもNOIを増加させることは難しい。

- 空室

- 賃料下落

- 陳腐化

- 物理的劣化

- 金利変動

- 法改正

- インフレ

不動産価値の公式(金利との関係)

◆土地有効活用から見た太陽光発電事業のメリット

市街化調整区域山林、地形が悪い半端な土地などの価値の低い土地の有効活用が可能なことであろう。

【宿題】

①CF表のエクセルファイルを使い、いくつかのシミュレーションを試すこと

固定買い取り価格の5つのケース(40円、36円、32円、21円、10円)でのPIRRとDSCRは?

…目的はこのエクセルファイルになれるため

②条件のどこをどのくらい改善できれば、買い取り価格が低下しても事業性があると考えられるか?

③太陽光発電の課題は何か?(キャッシュフロー計算表でのシミュレーション結果にこだわらずに考えてみる)

ダウンロード(DL)用講義詳細資料

下記リンク先の講義詳細資料一覧より講義資料をダウンロードいただけます。

当講義の詳細資料(利用規約に同意いただくとDLいただけます)