FPマネジメント有限会社 代表取締役

野澤 通

キーワード

NOI、DSCR、IRR,TVM、利回り、元金均等返済、元利均等返済、減価償却、対抗要件

| 課題 | ファイナンス実務演習 | |

| タイトル | ファイナンス実務演習 | |

| 日時 | 11月 14日(火)13:30~16:00 | |

| 会場 | 茨城大学水戸キャンパス 図書館3階 セミナールーム | |

| 概要 | 太陽光発電キャッシュフロー表の作成演習 | |

| 参考書&

参考WEBサイト |

『地域における再生可能エネルギー事業の事業性評価等に関する手引き(金融機関向け)

Ver2.1~太陽光発電事業編~』環境省総合政策局環境経済課編 http://www.env.go.jp/policy/kinyu/manual/ |

|

Contents

ファイナンス実務演習

前週(ファイナンス実務)の宿題を受講生から順番に発表してもらい、ディスカッションを行った。

先ず、【課題①】の固定買い取り価格の5つのケースでのPIRRとDSCRの数値の確認を行った。

次に、【課題①】の設定条件についての補足説明を行った。

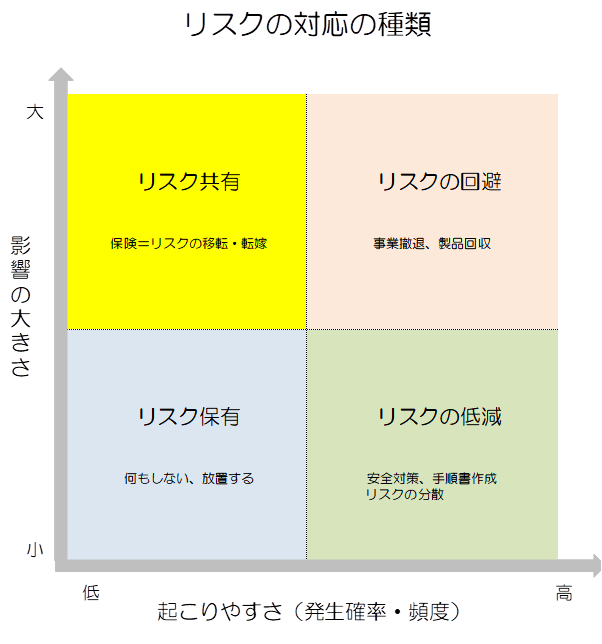

◆リスクマネジメント

リスク対応の種類は、リスクの回避、リスクの低減、リスク共有、リスク保有の4つに分けることができ、影響の大きさと起こりやすさで次の図のようになる。

保険は「リスク共有」の代表的手段である。

民法第717条の土地工作物責任は無過失責任である。一次的には工作物の占有者が責任を負うが占有者が必要な注意義務を果たしていたことを立証すれば免責される中間責任で、二次的には所有者に過失がなくても責任を負うこととされている。

施設賠償責任保険で填補することはある程度可能である。太陽光発電事業者は火災保険等に加え施設賠償責任保険にも加入しておいた方がよい。

なお、発生頻度が少ないので保険料は安い。

◆消費税

このCF表は税抜き計算で計算している。しかし、例外があって、初期費用については支払った消費税相当分が還付されることがあるので、消費税の還付金のみ計算に入れている点に注意する必要がある。

なお、消費税の計算式は下記の通りであり、このCF表のように支払った消費税が全額還付されることはない。

(消費税の納付税額 )=

( 課税期間中の課税売上に係る消費税額 )−( 課税期間中の課税仕入れ等に係る消費税額)

◆引当金

このCF表ではパネルの撤去費用として毎年5万円引き当てている。「撤去費用積立」。パネルの処分費用は考慮されていない。

◆回収期間法(Payback period)

事業収益性の判断指標の一つで、投資したお金が何年間で回収することができるかを見積もる。

計算が簡単であるため実務ではよく利用されている。

【課題②及び③】についての発表、ディスカッション

・設備費用の引き下げ、維持管理費用の引き下げについて、具体的数値を上げて発表した受講者もいた。

・設備をリースを組んだ場合?

・借地でなく自己所有地の場合?

・パネル等発電設備の耐久性向上

・発電効率(変換効率)の上昇

・蓄電技術の革新

・太陽光を電気に変換せず、熱として利用すれば変化効率がよい

・EV車に蓄電する

・パネルの処分の方法、費用はどうなっていくのだろうか?

・パネルの再利用は可能なのか?

・再生可能エネルギーの世界の潮流は風力

など広汎な意見があった。

ダウンロード(DL)用講義詳細資料

下記リンク先の講義詳細資料一覧より講義資料をダウンロードいただけます。

当講義の詳細資料(利用規約に同意いただくとDLいただけます)